どうも、デイトレーダーのれんじです。

この記事では、老後の貯金はいくら必要なのか、独身者と夫婦での違いを徹底的に解説していきます。

現在の日本の老後生活は、公的年金だけでは生活していけない状況になっています。

少子高齢化の影響で、年金の受給開始年齢を70歳に引き上げる検討がなされるなど、老後の自己負担額はこれから益々増えていくことが予想されているからですね。

そんな老後生活を、貯金だけに頼って生活していくのは危険です。

老後資金の調達を貯金だけでなく運用していくことが、これからとても重要になってくるんですね。

そのためにまず、老後の貯金がいくら必要なのかを知り、安心して老後を迎えるための準備をしっかりとしていきましょう。

老後の貯金の平均はいくら?

では、老後の貯金の平均はいくらなのか、60歳以上の平均貯金額をみていきます。

老後の貯金の平均は独身者と夫婦の場合で違ってきますが、単純に夫婦が独身者の2倍というわけではありません。

金融広報中央委員会の調査結果を元に詳しく見ていきましょう。

貯金と貯蓄の違い

貯金とは、「お金を貯めること」または「貯めたお金のこと」です。

銀行や郵便局にお金を預けたり、自宅の貯金箱やタンスにお金を貯めていくこと、会社の財形貯蓄や定期預金も「貯金」に含まれます。

また、「貯金」と「預金」は両方とも「お金を貯める」という意味ですが、微妙な違いがあります。

貯金......ゆうちょ銀行、JAバンク、漁協組合などにお金を預けること

預金......銀行、信用金庫、信用組合といった民間の金融機関にお金を預けること

お金を貯めること」を総称して「預貯金」という言い方もします。

貯蓄とは、「金融資産の総称」です。預貯金をはじめ、株式や投資信託、不動産といった投資商品や、保険や個人年金などの資産全体を指します。

独身者の老後の貯金の平均はいくら?

独身者の老後の平均貯金額はは1,209万円です。

金融広報中央委員会の「知るぽると」が調査した平成29年(2017年)家計の金融行動に関する世論調査[単身世帯調査]を参照すると、60代独身世帯の金融資産全体の貯蓄額は、平均値で2,944万円、中央値で1,206万円ですね。

この貯蓄額を金融商品別でみてみると、預貯金が47.3%、生命保険が6.6%、有価証券(債券、株式、投資信託)は 34.5%となっています。

約半数の人が、預貯金として貯めていることがわかりますね。

夫婦の老後の貯金の平均はいくら?

夫婦世帯の老後の平均貯金額は1,124 万円です。

こちらも金融広報中央委員会の「知るぽると」が調査した平成29年(2017年)家計の金融行動に関する世論調査[二人以上世帯調査]を参照すると、60代夫婦世帯の金融資産全体の貯蓄額は2,062万円、中央値で1,400万円、その中の貯金額の平均が1,124万円なので、金融資産全体の半分以上を預貯金が占めていることになります。

平均値と中央値の違い

平均値......データの合計数をデータの個数で割った値

中央値......データを大きい順(または小さい順)に並べて、真ん中にくる値

例)25、88、3、48、64の5つの数字があったとき

平均値は、(25+88+3+48+64)÷5 = 45.6

中央値は、3、25、48、64、88 ⇒ 48

老後の貯金は実際いくら必要?

では、実際に老後の貯金はいくら必要なのでしょうか?

- 独身者の老後

- 夫婦の老後

についてそれぞれ解説していきます。

老後に必要な貯金額は、独身でも夫婦でも「老後をどう過ごしたいか」「老後に何をしたいか」によって大きく変わってきます。

自分はどのような老後を過ごしたいのか、じっくりと考えながら読んでみてください。

老後の必要貯金額1.

独身者の老後

独身者の老後に最低限必要な貯金額と、やりたいことを楽しむために必要な貯金額をみていきます。

最低限必要な貯金額

独身者の老後に最低限必要な貯金額は、1,750万円です。

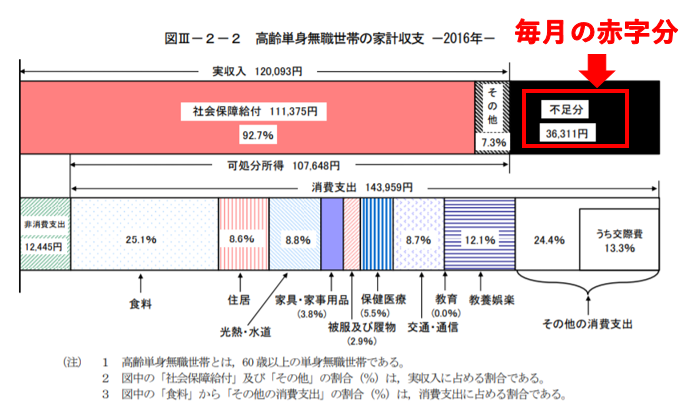

総務省が2016年に行った調査(家計調査年報)によると、60歳以上の独身者世帯の実収入の月平均は120,093円ですね。

このうち92.7%の111,375円が社会保障給付(年金)となっています。

ここから、支払いを義務づけられている税金や社会保険料などの支出(可処分所得)を差し引くと、実際に使うことのできるお金の平均は107,648円となりますね。

また、消費支出の平均は143,959円です。

実収入より、消費支出の方が上回っているのがわかりますね。

この消費支出143,959円から可処分所得107,648円を引いた金額36,311円が不足分、つまり貯金などで補っていかなければならないお金となりますね。

この不足分に、葬儀費用や介護費用なども含めた金額を合わせて算出していきます。

介護費用は生命保険文化センターの生命保険に関する全国実態調査によると、介護に要した費用のうち月々支払っている費用は1カ月当たり平均で7.9万円となります。

また、日本消費者協会の調査によると(参照:公益財団法人 生命保険文化センター)葬儀にかかる費用の総額は約196万円となっていますね。

単身者世帯の最低限必要な貯金額

3.6万円(毎月の赤字額)×12カ月(1年間の赤字額)×25年間(老後の生活期間)=1,080万円

196万円(葬儀費用)

474万円(介護費用)

1,080万円+196万円+474万円=1,750万円

単身者世帯の最低限必要な貯金額は、1,750万円

このほか、賃貸の住居に住んでいる家賃、持家に住んでいる人は住宅ローンが発生します。

また、住宅ローンが完済していても、老後のために段差をなくしたり手すりをつけたりといった、リフォーム費用がかかることも予想されるので、最低限必要な貯蓄額にプラスして考えておかなくてはならないでしょう。

やりたいことを楽しむために必要な貯金額

独身者がゆとりある生活を送るために必要な貯金額は、5,590万円です。

旅行に行ったり、趣味をはじめてみたり、長年の夢だったパン屋さんを開業してみたり......。

現役時代にしたくてもできなかったことを、老後で始めようと考える人も多いと思います。

こうした、やりたいことを楽しみゆとりある生活を送るために必要な貯金額を算出しました。

生命保険文化センターの平成28年度生活保障に関する調査によると、経済的にゆとりのある老後生活を送るための費用として、老後の最低日常生活費以外に必要と考えられている金額の平均は月額で12.8万円です。

先程の単身者世帯の最低限必要な貯金額1750万円に、この平均額12.8万円から算出した金額を上乗せしていきます。

独身者が老後にやりたいことを楽しむための貯金額

12.8万円(毎月の必要金額)×12カ月(年間の必要金額)×25年間(老後の生活期間)=3,840万円

3,840万円+1,750万円(単身者世帯の最低限必要な貯金額)=5,590万円

独身者がゆとりある生活を送るために必要な貯金額は、5,590万円

老後の必要貯金額2.

夫婦の老後

夫婦世帯の老後に最低限必要な貯金額と、やりたいことを楽しむために必要な貯金額をみていきます。

最低限必要な貯金額

夫婦世帯の最低限必要な貯金額は、2,820万円です。

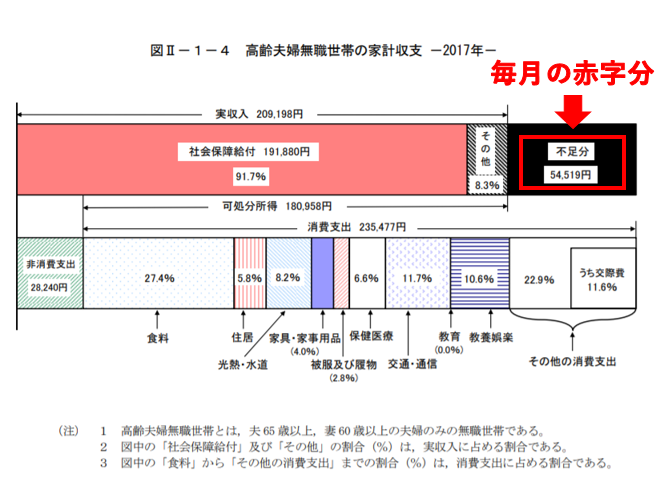

夫婦世帯の貯金額の算出も、独身者世帯と同様に総務省が2017年に行った調査(家計調査年報)を参照しておこなっていきますね。

60歳以上の夫婦世帯では、毎月の実収入の平均は209,198円、このうち91.7%の191,880円が社会保障給付(年金)となっています。

ここから税金などの可処分所得を引くと、実際に使うことのできるお金の平均は180,958円となりますね。

また、消費支出の平均は235,477円です。

この消費支出253,477円から可処分所得180,958円を引いた54,519円が夫婦世帯の毎月の不足分となりますね。

この不足分に、葬儀費用や介護費用なども含めた金額を合わせて算出していきます。

夫婦世帯の最低限必要な貯金額

5.4万円(毎月の赤字額)×12カ月(1年間の赤字額)×25年間(老後の生活期間)=1,620万円

200万円(葬儀費用)×2人=400万円

400万円(介護費用)×2人=800万円

1,620万円+400万円+800万円=2,820万円

夫婦世帯の最低限必要な貯金額は、2,820万円

このほか、独身者と同じく賃貸の住居に住んでいる家賃、持家に住んでいる人は住宅ローンやリフォーム費用が発生します。

やりたいことを楽しむために必要な貯金額

夫婦世帯がゆとりある生活を送るために必要な貯金額は、6,660万円です。

独身者の算出方法と同様に、生命保険文化センターの平成28年度生活保障に関する調査による、老後の最低日常生活費以外に必要と考えられている金額の月平均12.8万円を、夫婦世帯の最低限必要な貯金額2,820万円に上乗せしていきます。

夫婦世帯が老後にやりたいことを楽しむための貯金額

12.8万円(毎月の必要金額)×12カ月(年間の必要金額)×25年間(老後の生活期間)=3,840万円

3,840万円+2,820万円(単身者世帯の最低限必要な貯金額)=5,590万円

3,840万円+5,590万円=6,660万円

夫婦世帯がゆとりある生活を送るために必要な貯金額は、6,660万円

また、老後のゆとりのための上乗せ額を、具体的にはどのようなことに使っていきたいと考えているかのアンケートでは、

- 「旅行やレジャー」60.6%

- 「身内とのつきあい」(50.1%)

- 「趣味や教養」(49.7%)

- 「日常生活費の充実」(49.0%)

の順となっており、「子どもや孫への資金援助」や「耐久消費財の買い替え」「身内とのつきあい」が増加傾向にあります。

【まとめ】老後の貯金はいくらあれば安心して暮らせる?

自分が送りたい老後を実現するには貯金がいくら必要なのか、この記事で見えてきたのではないでしょうか。

老後はなにかとお金がかかります。

自分たちの生活費の他に、親の介護費用や高額な医療費、子どもの結婚資金など突発的な支出も想定する必要があるんですね。

また、たとえゆとりある老後が送れるだけの貯金をしていても、想定外の出来事によってその貯金が底をついてしまうこともあります。

たとえば、子供がうつ病などの病気で働けなくなり、子供の生活費も負担しなければならなくなった場合などはいい例でしょう。

こういった想定外の支出も考えていくと、老後の生活費を貯金や退職金だけで賄うのは大変です。

これまで主流だった、老後のために貯金をしそれを使っていく(減らしていく)生活から、貯金の一部を運用して増やしていく生活へと変えていく必要があるんですね。

老後の貯金を資産運用するというのは、ますます加速する少子高齢化社会に適した考え方です。

ただ、これまで投資などの資産運用をしたことのない人にとって、たとえ一部であっても老後の貯金を運用していくというのは勇気がいりますよね。

そんな人のために、資産運用が初めての人でも安心してできる方法を老後の資産運用に失敗しないポートフォリオと借金を負わない方法で詳しく解説しています。

正しい選択をすることで、借金を負うことなく資産を増やしていくことができるんですね。

老後のための貯金がいくら必要なのかを知り運用していく、これがゆとりある老後生活を送る鍵となります。

失敗しない運用の方法を学んで、しっかりと備えていきましょう。

ではでは、最後まで読んでいただきありがとうございました。

デイトレーダー れんじ