どうも、デイトレーダーのれんじです。

この記事では、金融リテラシーを身につける方法についてお伝えしていきます。

あなたは、お金に関する勉強をしたことがありますか?

僕は以前、多額の借金を背負っていましたが、お金に関する知識いわゆる「金融リテラシー」が全くありませんでした。

しかし、お金の勉強を始め金融リテラシーが身につくと、お金をただ使うだけでなく上手に運用していくことができるようになりました。

お金は生きていくために欠かせないものの一つですが、お金の正しい知識を教えもらう機会はほとんどありません。

ぜひこの記事で、金融リテラシーを身につけお金と上手に付き合っていく方法を学んでください。

金融リテラシーの意味とは?

金融リテラシーとは、金融に関する知識や情報を正しく理解して、お金と上手に付き合うために必要なスキルのことです。

「金融リテラシー」とは、金融に関する知識や情報を正しく理解し、自らが主体的に判断することのできる能力であり、社会人として経済的に自立し、より良い暮らしを送っていく上で欠かせない生活スキルです。国民一人ひとりが金融リテラシーを身に付けることは、健全で質の高い金融商品の供給を促し、我が国の家計金融資産の有効活用につながることが期待されます。

引用元:日本証券業協会

では、なぜ金融リテラシーを身につける必要があるのでしょうか?

また、金融リテラシーを身につけることで僕たちの生活にどのような変化があるのか詳しくみていきましょう。

なぜ金融リテラシーを身につける必要があるの?

なぜ、金融リテラシーを身につける必要があるのかというと、より良い暮らしを送るために欠かせない生活スキルだからです。

例えば、こんなことはありませんか?

- 何に使ったか分からないのに、気付くとお金がなくなっている

- 保険を選ぶときに、あまり良く分からないので保険外交員の進めるままに入ってしまった

- クレジットカードの分割払いは利息が発生しないと思っている

これらは金融リテラシーが身についていれば、自分で判断して管理していけることですが、お金に関する知識がないことで、知らず知らずのうちに無駄遣いをしたり損をしていることがあるんです。

私たちは生きている限りお金と付き合い続けます。

お金を得る、貯める、使う、借りるといったお金に関することを知り、正しい金銭感覚を養うことで、社会の仕組みや流れを理解することができるんです。

日本人は金融リテラシーが低い

日本人は先進国の中でも、金融リテラシーが低いといわれているのを知っていますか?

2015年にアメリカの格付け会社スタンダード&プアーズが「グローバル・ファイナンシャル・リテラシー調査」を行いました。

この調査によると、金融リテラシーのある日本人の割合は43%と、「国民全体の半数以上は金融リテラシーがない」という結果になりました。

日本は、この調査に参加した144カ国中38位でしたが、先進国であることを考えるととても低い順位といえるでしょう。

日本には昔から「お金の話は汚い」「金儲け=悪」という風潮があるので、家族など身近な人とさえもお金の話をすることがなかったり、お金について学ぶ機会がとても少なかったんですね。

しかし世界では、家庭内や学校で積極的にお金について話合い、学んでいるんです。

例えば金融リテラシー発祥国のイギリスでは、金融教育に力を入れていて、イギリスの義務教育の全ての学年で金融教育がおこなわれています。

そのため、長期的に金融についての知識を身につけることができ、幅広く金融リテラシーを身につけることができるようになっているんですね。

こうしたことから、イギリスは前述の「グローバル・ファイナンシャル・リテラシー調査」でも6位という高い結果を出しています。

日本政府も金融リテラシーについて広めようとしてはいますが、まだまだ制度は整っていません。

金融リテラシーを身につけていくためには、自分自身で勉強していくしかないのが現状です。

最低限身につけるべき金融リテラシーとは?

最低限身につけるべき金融リテラシーをご紹介していきます。

「金融リテラシーを身につけたいけど、何から始めればいいの?」と思うかもしれません。

そんな人に向けて、金融庁の金融経済教育研究会が「最低限身に付けるべき金融リテラシー」として4分野・15項目を挙げています。

1.家計管理 (1)適切な収支管理(赤字解消・黒字確保)を習慣にすること 2.生活設計 (2)ライフプランを明確にすること 3.金融と経済の基礎知識と、金融商品を選ぶスキル 【金融取引の基本としての素養】

(3)契約をするとき、契約の基本的な姿勢(契約書をよく読む、相手方や日付・金額・支払い条件などが明記されているか、不明点があれば確認するなど)を習慣にすること

(4)情報の入手先や契約の相手方である業者が信頼できるかどうかを必ず確認すること

(5)インターネット取引の利点と注意点を理解すること【金融分野共通】

(6)金融と経済の基礎知識(単利・複利などの金利、インフレ、デフレ、為替、リスク・リターンなど)や金融経済情勢に応じた金融商品の選択について理解すること

(7)取引の実質的なコスト(価格、手数料)を必ず確認すること【保険商品】

(8)自分にとって保険でカバーしたい事態(死亡、病気、火災など)が何かを考えること

(9)カバーすべき事態が起きたとき、必要になる金額を考えること【ローン・クレジット】

(10)住宅ローンを組む際の留意点を理解すること

ア.無理のない借入限度額の設定、返済計画を立てること

イ.返済を難しくさせる事態に備えること

(11)無計画・無謀なカードローンやクレジットカードなどの利用を行わないことを習慣にすること【資産形成商品】

(12)高いリターンを得ようとする場合には、より高いリスクを伴うことを理解すること

(13)資産形成における分散(運用資産の分散、投資時期の分散)の効果を理解すること

(14)資産形成における長期運用の効果を理解すること4.外部の知見の適切な活用 (15)金融商品を利用するにあたり、外部の知見を適切に利用する必要性を理解すること

ここで挙げられている4分野・15項目は、生きていくうえで最低限必要な金融リテラシーになりますので、まずはこの項目を意識することから始めてみましょう。

また、これらの項目内容を具体化した「金融リテラシーマップ」というものも作成されています。

次項で「金融リテラシーマップ」について詳しくみていきますので、合わせて確認してみてください。

金融リテラシーマップとは?

金融リテラシーマップとは、金融経済教育研究会が「生活スキルとして最低限身に付けるべき金融リテラシー」の内容を具体化して、年齢層別に示したものです。

身に着けるべき金融リテラシーの内容をマップで明確にすることで、より効果的・効率的な金融教育を推進したいと言う考えですね。

「小学生」「中学生」「高校生」「大学生」「若手社会人」「一般社会人」「高齢者」という7つの年齢層別に習得すべき金融リテラシーを明示しています。

小学生 ・買い物やこづかい、お年玉、手伝いなどの体験を通じて、お金に関わる経験・知識・技能を身に付け、社会の中で生きて行く力の素地を身に付ける

(例)

こづかい帳をつける

商品の選び方を知り、工夫して買い物ができるようにする

貯蓄の意義を理解し、計画的に貯蓄する習慣を身に付ける中学生 ・こづかい管理や買い物の経験も増え、家計や生活設計について理解し、将来の自立に向けた基本的な力を養う

(例)

家計の収入・支出について理解を深める

職業体験などを通じて、勤労を実感し、つきたい職業について考え、情報を収集する高校生 ・生活設計の重要性や社会的責任について理解し、社会人として自立するための基礎的な能力を養う

(例)

長期的な資金管理の大切さを理解する

進路選択などを通じて、意思決定の重要性を理解する大学生 ・社会人として自立するための能力を確立

(例)

仕送りなどの収入と学費、生活費などの支出を把握する

クレジットカードを利用する場合、借金であることを理解し、支払い可能な範囲で利用する

金融商品のリスクとリターンについて理解する

卒業後のライフプランを具体的に描く

職業選択に必要な能力開発・資格取得

基本的な金融商品の仕組みや特性を理解する若手社会人 ・生活面・経済面で自立

(例)

給与天引き預金を行うなどの工夫も行い、貯蓄行動を定着させる

収入のうちの手取り額、生活費などの支出を把握する

公的年金・保険の内容を把握し、必要に応じて貯蓄や民間の保険・年金への加入などを考える

キャリア計画を立て、必要な自己啓発を行う

様々な金融商品の性質を理解し運用する

金融商品の利用には、外部の知見を適切に活用する必要があることを理解する一般社会人 ・社会人として自立し、本格的な責任を担う

(例)

住宅購入や子どもの進学などのライフイベントについて必要な知識やノウハウを習得し、資金管理を行う

死亡や疾病、火災など不測・緊急の事態を想定し、貯蓄、保険加入などを適切に行う

収支の改善に努め、黒字を確保し、貯蓄や投資を通じて将来に向けた資産形成を行う

必要に応じ、住宅ローンなどの負債も計画的・有効に利用できる高齢者 ・定年退職、年金生活

(例)

年金受給額などの範囲内で支出を行えるライフスタイルに切り替える

判断力や理解力が衰えた場合の資産の管理・運用の準備を行う引用元:政府広報オンライン「知らないと損をする? 最低限身に付けておきたい『金融リテラシー(知識・判断力)』」

この表を参考に、自分の金融リテラシーがどの程度なのか、またこれから何を学んでいくべきなのかをぜひ考えてみましょう。

金融リテラシーを身につける3つの方法

金融リテラシーを身につける3つの方法についてお伝えしていきます。

- 書籍から学ぶ

- 政府などのホームページから学ぶ

- 日常生活から学ぶ

「金融リテラシーを身につける」と聞くと、難しそうに聞こえるかもしれません。

しかし、普段僕たちが日常生活の中で触れている身近なものから学ぶことができるんです。

ぜひこの機会に金融リテラシーを身につけていきましょう。

金融リテラシーを身につける方法1.

書籍から学ぶ

金融リテラシーを身につける方法、1つ目が書籍から学ぶことです。

お金に関する書籍がたくさん出ているので、まずはそこからお金に関する知識を増やしていくのがおすすめですね。

僕もFXを始める前は、書籍を読んでお金の知識をつけてきました。

お金に関する書籍の中でも種類があります。

- お金の歴史や仕組みについて

- 今あるお金の実用的な管理方法について

- お金の増やし方について

まずは、今あるお金の管理方法について学びながら実践していくと、自然と金融リテラシーもついてきます。

それと並行して、お金の歴史や仕組みについて知ることで、お金に関するより深い知識が身につき、資産運用をしていくときに役立ちます。

金融リテラシーを身につける方法2.

政府などのホームページから学ぶ

金融リテラシーを身につける方法、2つ目が政府などのホームページから学ぶことです。

政府は政府広報オンラインというサイトで、様々なお金や暮らしに関する情報を発信していますね。

このブログでもよく登場する、金融広報中央委員会が発信する知るぽるとでは、金融リテラシー調査など、金融に関するあらゆる情報を分かりやすく発信しています。

金融に関しての幅広い知識が必要なときは、この知るぽるとを見てみることがオススメですね。

また、各金融機関や証券会社なども、お金に関する知識を分かりやすく紹介するページを設けています。

例えば、日本証券業協会では、金融に関する用語を分かりやすく解説している用語集ページを設けていたり、これから投資を始めたい人向けの動画などを無料で配信しているんですね。

一般社団法人全国銀行協会でも、教えて!暮らしと銀行というページで、お金に関する疑問にイラストなどを交えて、分かりやすく教えてくれます。

こういった無料で見れるWebサイトをどんどん活用して金融リテラシーを向上させていきましょう。

金融リテラシーを身につける方法3.

日常生活から学ぶ

金融リテラシーを身につける方法、3つ目は日常生活から学ぶことです。

書籍やホームページなどから得た知識を、日常生活の中で実践していきましょう。

金融リテラシーが身についていないと感じている人は、まず家計簿などをつけて自身のお金の流れを知ることから始めてみるのがオススメです。

こうして実践していくことで、生きたお金の流れや使い方が理解できるようになりますね。

お金に関する知識だけに限らず、インプットした情報はきちんとアウトプットしていくことで、身についていきます。

金融リテラシーについて勉強して、お金に強くなりましょう。

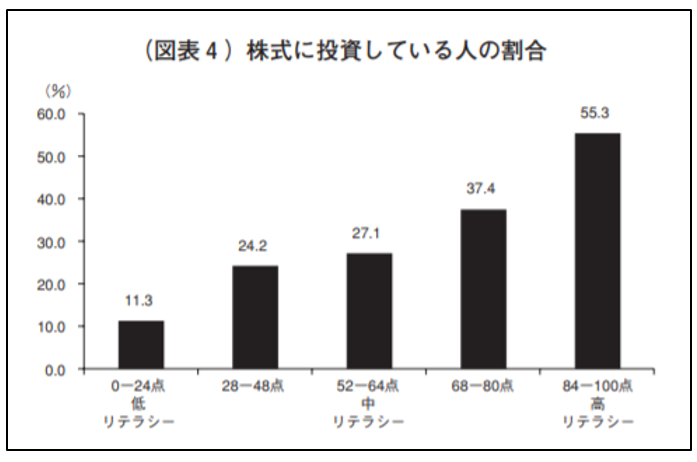

金融リテラシーの高い人は投資している!

事実、金融リテラシーの高い人は投資しています。

下記のグラフを見てもらうとわかるように、金融リテラシーが高かった人の半数以上が資産運用のための投資をしています。

引用元:資本市場研究会「金融リテラシー調査にみる 『損失回避傾向の強さ』」川村憲章 著

金融リテラシーが身についている人は、お金に関する正しい知識やリスクもきちんと理解をしているので、資産を運用していくことに積極的です。

しかし、日本人の多くは資産運用を避け貯金をしているんですね。

日本人は、欧米に比べて損失回避傾向が強い人の割合が多く、お金を貯めることによって資産を形成しているひとが6割以上にも及びます。

損失回避傾向とは?

人は無意識に得をすることよりも、損をしないほうを重視する心理が働く傾向のことです。

貯蓄で資産形成をするのは堅実で真面目な日本人ならではの性質ですが、それと共に金融リテラシーがないために「投資は怖い」「投資でお金を稼ぐなんて悪い」という根強い考えから、貯金に頼っているところもあるんですね。

しかし、こうした貯金の預け先である銀行の預金も、実は資産運用にあたります。

万が一銀行が潰れてしまった場合に、銀行に預けているお金が満額返ってこない事態もあり得るんです。

また、銀行預金の金利は、現在メガバンクの普通預金で0.001%、定期預金で0.01%です。

100万円預金をしても、普通預金は1年で10円、定期預金でも100円程にしかなりません。

投資に比べてローリスクではありますが、その分リターン(金利)も少ないといえるでしょう。

それに比べて、投資は定期預金などに比べてリスクは高くなりますが、金融リテラシーを身につけて正しい運用方法を学べば、リスクを最小限に抑えて現在の貯金を2倍、3倍と増やしていくことも可能です。

少子高齢化が進む日本では、年金の受給年齢が引き上げられたり、受給額が下がるなど、すでに年金だけでは生活していくことができない状況なんですね。

老後破産の実態とは?悲惨な老後破産を回避するための3つの対策!の記事でもお伝えしていますが、年金以外に頼る資金がない高齢者は食べるのもやっとな生活を送っています。

老後に自分の資産をいかに持つかがますます重要となっている中で、老後に向けて資産の一部を運用していくことが、今の時代に求められているんですね。

-

-

老後の資産運用に失敗しないポートフォリオと借金を負わない方法

READ MORE

ぜひこの機会に、資産運用についても勉強していきましょう。

【まとめ】金融リテラシーを身につけることで金融リスクの回避を!

ここまで金融リテラシーを身につけることについてお話ししてきました。

何気ない日常の中でもお金の正しい知識がないと、今の生活がいきなり破綻してしまう危険(金融リスク)があります。

しかし、金融リテラシーを身につけることで、このような危険を回避して自分の生活を守ることができるんですね。

金融リテラシーを身につける方法としては、

- 書籍から学ぶ

- 政府などのホームページから学ぶ

- 日常生活から学ぶ

以上、3つの方法をお伝えしました。

日本は今後ますます貧富の差が拡大してくるといわれているので、これからは自分の資産を守るだけでなく増やすことへの知識や経験も求められます。

ぜひこの機会に、金融リテラシーを身につけることを考えてみてはどうでしょうか。

ではでは、最後まで読んでいただきありがとうございました。

デイトレーダー れんじ