どうも、デイトレーダーのれんじです。

この記事では、老後に家賃が払えないと起こりうる状況や、老後資金の準備に必要な3つのことについてお伝えしていきます。

突然ですが、あなたは老後生活の住居を「持ち家」または「賃貸」のどちらで考えていますか?

少子高齢化が進み、日本の人口が減少しているのに対し、住宅の供給は増加し部屋余りの時代がきています。

そうした中で、老後は持ち家を持たずに賃貸住居で過ごそうと考えている人も増えています。

その反面、老後の貧困がニュースなどで取り上げられることも多く、老後に家賃が払えなくなってしまったらどうしよう......という不安を抱えている人も少なくありません。

今回は、賃貸派の人が老後に家賃が払えないという状況を避けるための対策をお伝えしていきます。

老後に家賃が払えない人が増えている

近年、老後に家賃を払えない人が増えています。

老後に家賃を払えなくなる人の多くは、家族や友人・近所付き合いがなく、一人で生活している人です。

しかし、持ち家や充分な貯金があったにも関わらず、何らかの事情でそれらを失ってしまい、賃貸住宅の家賃すら払えなくなってしまったというケースも少なくありません。

老後は病気などの多額な医療費や子どもや孫への思わぬ出費など、思いもよらないところで大幅に貯蓄をしてしまう可能性もあります。

こうしたことから生活に困窮してしまう高齢者が増えているんですね。

老後に家賃が払えないと老後破産になる可能性が高い

老後に家賃が払えないと、老後破産になる可能性が非常に高いです。

老後破産とは、生活保護水準以下の収入で生活し破産状態にある高齢者のことを指します。

-

-

老後破産の実態とは?悲惨な老後破産を回避するための3つの対策!

READ MORE

家賃が払えないと当然住んでいる家を追い出されてしまうので、一気に路頭に迷うことになります。

また、日々の生活にも困窮しているので、食事を取ることすら困難な状況となってしまうんですね。

近年、こうした高齢者の貧困からくる犯罪が増えています。

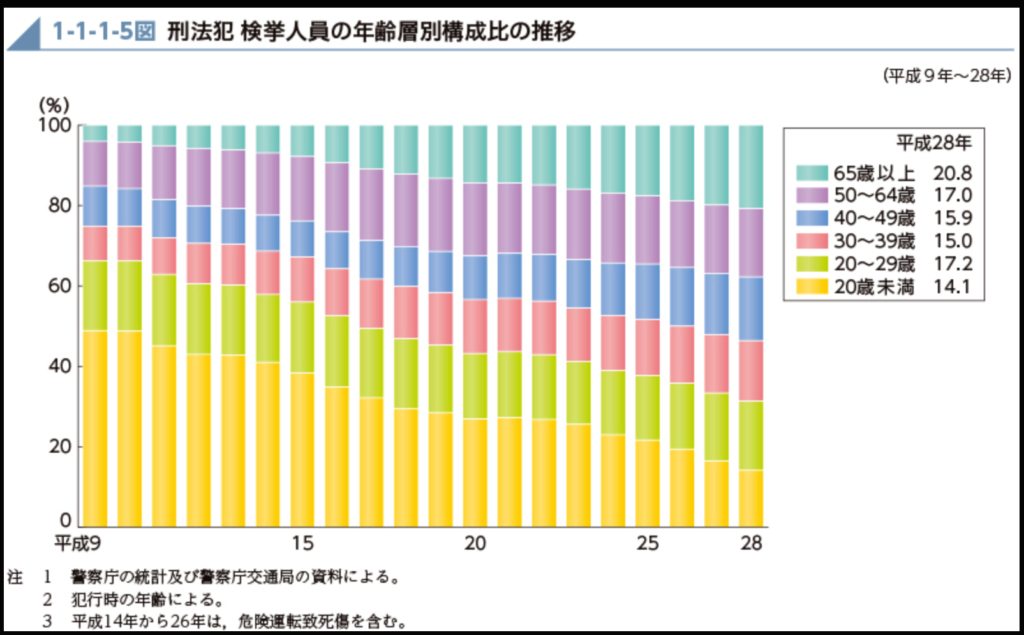

法務省がまとめたの平成29年版 犯罪白書 第4編によると、65歳以上の高齢者の犯罪検挙率は、平成9年には4.1%(1万2,818人)であったのに対し、平成28年は20.8%(4万6,977人)を占めており、高齢化が進んでいるのが分かります。

引用元:法務省 平成29年版 犯罪白書 第4編

高齢者の犯罪で最も多いのが、万引きや無銭飲食などの窃盗で検挙されるケースです。

引用元:法務省 平成29年版 犯罪白書 第4編

実例として、万引きする商品がお弁当3つだったり、牛丼店やカラオケボックスで大量に食べて支払いの段になったら「警察を呼んでくれ」というケースもあり、生きるために盗んでいる場合が多いです。

犯罪に手を染めてしまう前に、老後破産にならないための対策をしていくことが大切ですね。

老後の家賃が払えなくなった場合の対処法はある?

老後の家賃が払えなくなった場合の対処法として、生活保護を受けるということが挙げられます。

地域によって生活保護の受給条件は違いますが、概ね以下の条件を満たせば受けることが可能です。

- 年金・生命保険・その他国の手当を活用しても生活費を賄えない

(一緒に暮らしている人の合計収入が生活基準額以下) - 病気やケガなどで働けない状況にある

- 家賃を滞納している

- 医療費を支払えない

- 貯金がない状態で失業した

- 換金できる資産は売却済である

この条件はどの世代にも当てはまることですが、再就職の難しい高齢者は、生活基準額の条件が達していれば受給資格を得られる場合がほとんどです。

生活基準額とは?

厚生労働省が、憲法25条で保障されている「健康で文化的な最低限度の生活」を営むために必要な金額を算出した世帯ごとの「最低生活費」のことです。基本的にはこの最低生活費=毎月支給される生活保護の額になりますが、年金等による収入がある場合には、その金額分が支給額から除外されます。

高齢者の中には、生活保護の受給条件を満たしており生活が困窮しているにも関わらず「生活保護を受けるのは恥ずかしい」と受給しない人もいます。

しかし、生活保護水準以下で生活する老後破産者は、毎日を生きていくのも困難です。

老後の家賃が払えなくなった場合は、自分の住んでいる市区町村のケースワーカーに相談し、生活保護を受給するということも考えていきましょう。

老後資金を準備するために必要な3つのこと

老後資金を準備するために必要な3つのことは、以下の3つです。

- 老後にかかる資金を把握する

- 前倒しして貯金をする

- 資産運用を始める

老後資金をどのように準備していけば良いのか、たくさんの情報があって分かりづらいですよね。

しかし、行動しなくては何も変わりません。

まずは、あなたの老後に必要な資金を知ることから始めてみてはどうでしょうか。

では、1つずつみていきましょう。

老後資金を準備するために必要なこと1.

老後にかかる資金を把握する

老後資金を準備するために必要なことの1つ目は、老後にかかる資金を把握することです。

老後にいくらの資金が必要か、あなたは把握していますか?

老後の貯金はいくら必要?独身者と夫婦での違いを徹底解説!の記事で詳しく解説していますが、老後最低限必要な貯金額は、夫婦世帯で2,820万円、独身者世帯で1,750万円となっています。

これは、持ち家でローンを完済していることを前提とした金額になりますので、賃貸の場合はこれに賃貸料が加算されます。

たとえば、7万円の家賃を25年間支払い続けていく場合、

7万円(家賃)× 12カ月 × 25年間(老後の生活期間)= 2,100万円

2,100万円がプラスでかかります。

もう少し家賃を下げて月5万円の家賃の住居に住んだ場合でも、

5万円(家賃)× 12ヵ月 × 25年間(老後の生活期間)= 1,500万円

1,500万円かかる計算となります。

このように、自分の老後にかかる資金を把握し、それに向けて行動計画を立てていくことが重要となります。

老後資金を準備するために必要なこと2.

前倒しして貯金をする

老後資金を準備するために必要なことの2つ目は、前倒しして貯金をすることです。

賃貸住宅に住むと決めている人は、持ち家のローンの支払いなどがない分を貯蓄に回して、しっかりと老後の資金を準備していきましょう。

受給される国民年金の平均月額は55,000円、厚生年金は147,000円です。

老後の貯金はいくら必要?独身者と夫婦での違いを徹底解説!の記事で、独身高齢者の1ヵ月の消費支出の平均は143,959円と解説していますが、ここに家賃は含まれていません。

家賃以外の生活費だけで年金を使い切ってしまうため、貯金などの資産がないと生活が困難になってしまうんですね。

ぜひ現役時代に前倒しして貯金をしていくことをおすすめします。

老後資金を準備するために必要なこと3.

資産運用を始める

老後資金を準備するために必要なことの3つ目は、資産運用を始めることです。

資産運用というと危険なイメージがあるかもしれません。

しかし、病気で長期入院になったり、子供の生活費も負担しなければならなくなる場合など、老後に思いもしなかった出費があるケースはたくさんあります。

こうした老後の不確定要素に遭遇した場合に、せっかく貯めた貯金が一気になくなってしまう可能性もあるんですね。

老後は収入を増やす機会も限られてしまうので、貯金がなくなってしまえば老後破産になってしまいます。

こうした状況を最小限に止めるために、老後のために貯めている資金の一部を運用してみることをオススメします。

-

-

老後の資産運用に失敗しないポートフォリオと借金を負わない方法

READ MORE

【まとめ】老後に家賃が払えないと老後破産に!今から老後資金準備を

老後を賃貸住宅で生活しようと考えている人の最大のリスクは、老後に家賃が払えなくなる可能性があるということです。

家賃が払えなければ、住む家を失い路頭に迷ってしまいますよね。

また、収入を増やそうと思っても、老後は働ける機会が極端に限られている上に、住居がなければ就職先を見つけるのも大変困難です。

そうなってしまう前に、老後のための十分な資金をしっかりと準備していくことが大切です。

- 老後にかかる資金を把握する

- 前倒しして貯金をする

- 資産運用を始める

今回お伝えした上記の老後資金を準備するために必要な3つのことを参考にして、安定した老後生活を送るための計画を立てていきましょう。

-

-

老後の資産運用に失敗しないポートフォリオと借金を負わない方法

READ MORE

ではでは、最後まで読んでいただきありがとうございました。

デイトレーダー れんじ